Het BBV schrijft voor dat in deze paragraaf financiële kengetallen staan. Deze kengetallen geven meer inzicht in de (financiële) ruimte om structurele en incidentele lasten te kunnen dekken of opvangen. Ofwel, ze geven inzicht in de financiële weerbaar- en wendbaarheid van de Provincie. In hun samenhang zeggen de kengetallen hoe de Provincie er financieel voor staat, zeker als we de ontwikkeling van de kengetallen over enkele jaren bekijken. Daarnaast wordt met de invoering van de kengetallen een verbetering van de onderlinge vergelijkbaarheid van Provincies beoogd.

Voor meer informatie en berekeningswijze van de kengetallen verwijzen we u naar de regeling: kengetallen

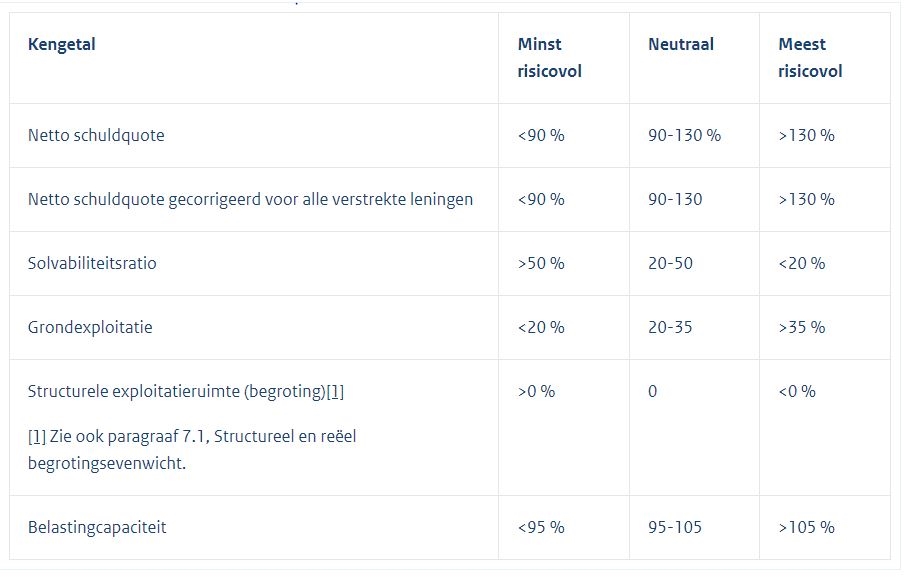

Formeel zijn er geen harde criteria voor de waarden waaraan de kengetallen moeten voldoen. Als richtlijn op signaalwaarden van de normen volgen we het gemeenschappelijk financieel toetsingskader, zie ook : Gemeenschappelijk financieel toezichtkader. In onderstaand overzicht hebben we met kleur aangegeven of onze kengetallen voldoen aan deze norm waarbij groen betekent minst risicovol, oranje neutraal en rood meest risicovol. Provinciale Staten hebben dit bekrachtigd in de Voorjaarsnota 2022. Voor de volledigheid is hieronder een overzicht van de normen opgenomen:

Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

Dit kengetal geeft een idee van de druk van schuldenlast (rente/aflossing) op de eigen middelen. De quote wordt berekend door de netto schuld te delen door het totaal aan jaarlijkse baten. Om inzicht te krijgen in hoeverre er ook sprake is van verstrekte leningen, wordt de netto schuldquote zowel in- als exclusief verstrekte leningen weergegeven. Op die manier wordt duidelijk wat het aandeel is van de verstrekte leningen en de betekenis daarvan voor de schuldenlast. Als de netto schuld groter is dan 130% van de inkomsten, is er sprake van een erg hoge schuld. Een netto schuld die minimaal 100% van de inkomsten is, wordt als hoog gezien.

Als we beide schuldquotes vergelijken blijkt dat de waarden dicht bij elkaar liggen. De netto schuldquote is voor het eerst negatief. Dat betekent dat daar een overschot aan gelden is.

Solvabiliteit

De solvabiliteitsratio geeft een idee over de hoogte van de schuldenlast die de Provincie aangaat. Daarnaast laat het de mate waarin deze schuldenlast beheersbaar is zien. Als we het vreemd vermogen bestuderen zien we dat dit vooral bestaat uit overlopende passiva. De ratio is sterk verbeterd door een gestegen eigen vermogen als gevolg van de dividenduitkering ZEH.

Structurele exploitatieruimte

Dit kengetal geeft weer hoeveel structurele ruimte er is om de eigen lasten te dragen, ook als bijvoorbeeld de baten afnemen of lasten in de toekomst gaan toenemen. De ruimte berekenen we door het structurele saldo (verschil tussen structurele baten en lasten) te delen door het totaal aan jaarlijkse baten. Voorbeelden van structurele baten zijn de algemene uitkering uit het provinciefonds en de inkomsten uit opcenten. Bij structurele lasten gaat het om de lasten die ontstaan voor het uitvoeren van structureel beleid, bedrijfsvoeringlasten en kapitaallasten. Een positief kengetal betekent dat we een positief saldo hebben tussen de structurele baten/lasten inclusief de structurele onttrekkingen en toevoegingen aan de reserves. Het gepresenteerde positieve kengetal laat zien dat er flexibiliteit in de begroting zit en ruimte is om aanvullende structurele lasten aan te gaan, zonder dat de begroting structureel uit evenwicht raakt.

Grondexploitatie

Dit kengetal geeft aan hoe groot de grondpositie is (de totale waarde van de grond van de Provincie) in relatie tot het totaal aan jaarlijkse baten. De Provincie kan namelijk risico’s lopen bij de waardeontwikkeling van grond die op de balans staat. De omvang van de grondexploitatie is bij de Provincie nihil omdat er geen sprake is van provinciale grondexploitaties.

Belastingcapaciteit

Een provincie heeft de mogelijkheid het aantal opcenten te verhogen tot het maximaal te heffen aantal opcenten zoals dat door het Rijk wordt bepaald. De belastingcapaciteit van provincies wordt berekend door het aantal opcenten in jaar t (het begrotingsjaar) te relateren aan het gemiddelde van het aantal opcenten van alle provincies in jaar t-1 en uit te drukken in een percentage.

Het aantal opcenten in 2024 bedraagt 84,4. In de paragraaf heffingen wordt nader ingegaan op het maximale tarief dat een provincie mag heffen. De onbenutte belastingcapaciteit voor het begrotingsjaar 2024 bedroeg € 29,0 miljoen.

De ratio’s in onderling verband

De kengetallen netto schuldquote, netto schuldquote gecorrigeerd voor alle verstrekte geldleningen, de solvabiliteitsratio en het kengetal grondexploitatie hebben vooral betrekking op de balanspositie van de provincie. Geen van deze kengetallen bevindt zich in een gevarenzone. De kengetallen laten alle een positieve ontwikkeling zien, waaruit blijkt dat de Provincie een gezonde balanspositie kent. De ratio grondexploitatie is 0%, omdat er geen sprake meer is van provinciale grondexploitaties.

De vreemd vermogenspositie is beheersbaar en bestaat voornamelijk uit overlopende passiva. Daarnaast laat de ratio weerstandstandvermogen en ratio algemene reserve zien dat de algemene reserve ruimte biedt om niet voorziene tegenvallers te kunnen afdekken. Samen met de gezonde vreemd vermogenspositie geeft dat ook ruimte om die eventuele tegenvallers op dat moment ook daadwerkelijk te kunnen financieren. De Provincie is dus weerbaar om onverwachte zaken te kunnen opvangen.

De kengetallen structurele exploitatieruimte en de belastingcapaciteit hebben betrekking op de exploitatie. Uit de berekening van de kengetallen blijkt dat de structurele baten ruim voldoende zijn om de structurele lasten af te dekken, en dat er zelfs ruimte is om de structurele lasten te verhogen. De onbenutte belastingcapaciteit biedt bovendien ook mogelijkheden om de structurele baten verder te vergroten, mocht dat nodig zijn.

Bovenstaande uiteenzetting toont dat de financiële positie van de Provincie Zeeland beheersbaar en op orde is. De ratio’s voldoen in ruime mate aan de gestelde normen. Vergeleken met eerdere perioden heeft de financiële positie zich positief ontwikkelt, vooral doordat de vreemd vermogenspositie is afgebouwd en de eigen vermogenspositie is gegroeid. Daarmee biedt de financiële positie ook ruimte om eventuele tegenvallers zelfs op structurele basis te kunnen opvangen.