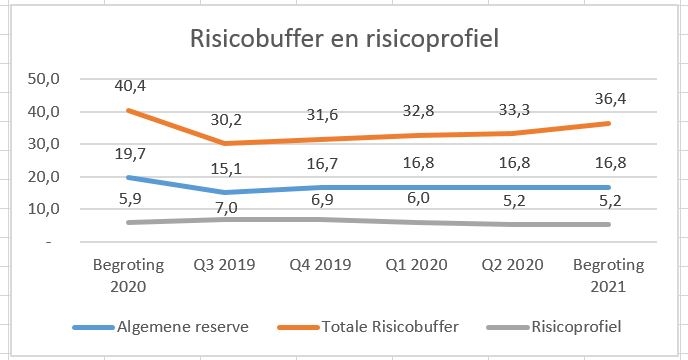

In het risicoprofiel van Zeeland zijn alle risico’s waaraan onze Provincie wordt blootgesteld opgenomen. Een aantal van deze risico’s heeft tevens een relatie met (voormalige) grote projecten. Het gaat om risico’s met betrekking tot onderstaande onderwerpen.

In bovenstaand overzicht staan de risico’s in volgorde van invloed. De risico’s met betrekking tot Garantstelling Hulst i.v.m. Perkpolder, Wettelijke milieutaken en Waterdunen beheer bepalen voor het grootste deel het risicoprofiel van de provincie en zijn op grond daarvan aan te merken als de grootste risico’s. Het overzicht bestaat overigens niet uit alleen enkelvoudige risico’s. Zo zijn er meerdere risico’s die betrekking hebben op Waterdunen beheer en op de wettelijke milieutaken.

In bovenstaand overzicht staan de risico’s in volgorde van invloed. De risico’s met betrekking tot Garantstelling Hulst i.v.m. Perkpolder, Wettelijke milieutaken en Waterdunen beheer bepalen voor het grootste deel het risicoprofiel van de provincie en zijn op grond daarvan aan te merken als de grootste risico’s. Het overzicht bestaat overigens niet uit alleen enkelvoudige risico’s. Zo zijn er meerdere risico’s die betrekking hebben op Waterdunen beheer en op de wettelijke milieutaken.

Ten opzichte van de tweede kwartaalrapportage 2020 zijn er geen wijzigingen.

Corona

Wij hebben onderzocht welke gevolgen corona heeft en waar nodig een risicokaart aangemaakt of geactualiseerd, zoals gebeurd is voor Openbaar vervoer (Connexxion) en Westerscheldeferry.

Garantstelling gemeente Hulst in verband met Perkpolder

In het derde kwartaal van 2017 heeft PS besloten het project Perkpolder volledig over te dragen aan de gemeente Hulst, gezien de fase waarin het project zich verkeerde, en haar aandelen in Perkpolder Beheer BV te verkopen aan de gemeente Hulst. De gemeenteraad van de gemeente Hulst heeft besloten deze aandelen inderdaad over te nemen en het project zelfstandig verder te zetten. In het vierde kwartaal van 2017 is de uittreding van de Provincie formeel tot stand komen. De provincie is per 1-1-2018 geen aandeelhouder meer en heeft haar grondvoorraad Perkpolder verkocht aan Perkpolder Beheer BV. De provincie staat na uittreding nog wel garant voor een maximum bedrag van € 3,3 miljoen ter beperking van de financiële risico’s van de gemeente Hulst. Deze garantie vervalt op 31 december 2026, tenzij partijen schriftelijk anders overeenkomen.

Beheersmaatregelen:

De gemeente verstrekt gedurende de looptijd van de garantie jaarlijks aan de Provincie een accountantsverklaring over de vastgestelde jaarrekening van Perkpolder Beheer. Hierover en over de actuele ontwikkelingen vindt jaarlijks minimaal één keer bestuurlijk overleg plaats tussen de Provincie de gemeente Hulst.

Gedurende het jaar vindt tevens ambtelijk overleg plaats over de actuele ontwikkelingen binnen het project Perkpolder. Na het vaststellen van een nieuwe GREX door de gemeente Hulst ontvangen wij, op ambtelijk niveau, een exemplaar van deze GREX.

Wettelijke milieutaken RUD / DCMR

De uitvoering van de meeste taken wordt voor de provincie uitgevoerd door de omgevingsdiensten RUD Zeeland (RUD) en DCMR Milieudienst Rijnmond (DCMR).

Voor wat betreft de RUD is in 2017 het aantal uren bepaald dat gemiddeld aan bepaalde producten wordt besteed. Dat is opgenomen in het zogenaamde PxQ rapport. Daarmee wordt bij de financiële afrekening naar de opdrachtgevers, waaronder de provincie, gerekend. In 2019 heeft een evaluatie van deze kentallen plaats gevonden. De evaluatie pxq is eind 2019 beschikbaar gekomen. Maar de financiële consequenties daarvan moet de RUD nog berekenen per deelnemer. Dan zal duidelijk worden of de in de najaarsnota 2018 aanvullend beschikbaar gestelde € 150.000 voldoende is of dat er nog extra geld benodigd is.*

De BRIKS taken (bouwen, reclame, inritten, kappen en slopen) kunnen een onderdeel uitmaken van de omgevingsvergunningen die de omgevingsdiensten DCMR en de RUD aan de bedrijven verlenen waarvoor de provincie bevoegd gezag is. Tot nu toe geven de gemeenten adviezen inzake de BRIKS taken aan de omgevingsdiensten. De kosten hiervan worden gedekt door de leges die de gemeenten hiervoor heffen. Sinds 2017 is het wettelijk geregeld dat de BRIKS taken voor de provinciale bedrijven door de omgevingsdiensten moeten worden uitgevoerd. In 2020 moet worden becijferd hoeveel geld structureel beschikbaar moet zijn voor BRIKS uitvoering (inclusief toezicht op asbestsaneringen) door RUD en DCMR en welk deel daarvan niet door, de provincie te heffen, leges gedekt kan worden*.

Per 2019 voert DCMR de Brzo werkzaamheden voor de provincie uit die eerder door de RUD werden uitgevoerd. DCMR is van plan om o.a. via het uitvoeren van nulonderzoeken in beeld te krijgen welk niveau aan vergunningverlening en toezicht- en handhaving bij de verschillende Brzo bedrijven in het Zeeuwse door de RUD is gehanteerd. Het is mogelijk dat uit het onderzoek blijkt dat DCMR van mening is dat zij haar verantwoordelijkheid alleen kan waarmaken als de uitvoering van de Brzo taken op een hoger niveau wordt getild. Dat betekent dat er structureel meer uren nodig kunnen zijn voor de Brzo werkzaamheden.

Beheersmaatregelen:

Via periodiek accounthoudersoverleg met de RUD en DCMR worden de actuele ontwikkelingen doorgesproken.

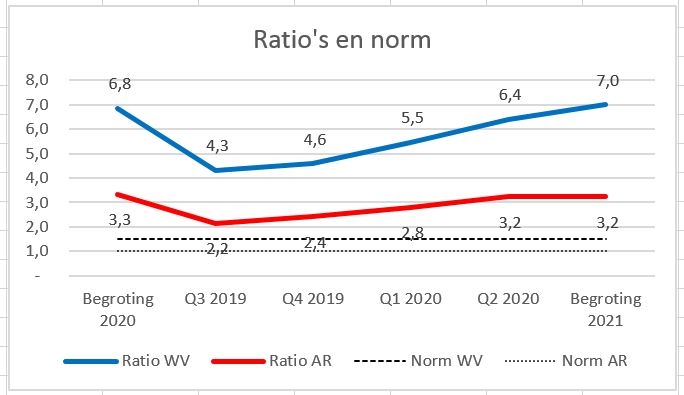

* In de najaarsnota 2020 worden voorstellen gedaan met betrekking BRIKS taken en PxQ zodat deze risico's kleiner worden. In deze paragraaf is daar nu nog geen rekening mee gehouden. In de najaarsnota 2020 worden nieuwe ratio's weerstandsvermogen en Algemene reserve gepresenteerd waarbij wel rekening is gehouden met oplossingen voor beide risico's.

Waterdunen Beheer

Voor Waterdunen is er een harde knip aangebracht tussen de uitvoerings- en beheerfase van Waterdunen. De risico’s van de uitvoeringsfase zijn onderdeel van het grote project Waterdunen en worden toegelicht in de kwartaalrapportage van Waterdunen. De risico’s van de beheerfase zijn door de knip geen onderdeel van het grote project en worden meegenomen in de berekening van het provinciaal risicoprofiel.

In de beheerfase gaat het om het beheer en onderhoud van het gebied Waterdunen. Op hoofdlijnen is duidelijk dat beheer en onderhoud na de grondoverdracht /-uitruil aan de projectpartners toekomt en zij als nieuwe eigenaren hiervoor verantwoordelijk zijn. In de beheerfase is de provincie echter voor enkele jaren mede-risicodrager voor de inlaatkreek en de zandvang. De financiële gevolgen van risico’s in deze periode zijn ingeschat en meegenomen in de berekening van de benodigde provinciale risicobuffer.

Een ander belangrijk risico heeft betrekking op het definitief openen van de getijdenduiker in Waterdunen. De kans is aanwezig dat er aanvullende maatregelen moeten worden getroffen. Zodra meer duidelijkheid is over de aanvullende maatregelen en de bijhorende risico’s van de gekozen oplossingsrichting worden deze geraamd in de GREX. Dan wordt ook duidelijk wat de consequenties zijn voor de post onvoorzien en de benodigde risicobuffer van het project. Dit risico is daarom niet meegenomen in de huidige berekening van het benodigde weerstandsvermogen.

Beheersmaatregelen:

Door middel van monitoring moeten de gevolgen beperkt worden en daarnaast wordt overleg gevoerd met de partners over het toekomstige beheer.

Garantstellingen

De garantstellingen maken deel uit van de uitvraag naar risico’s. De provincie heeft een aantal garantstellingen afgegeven voor verbonden partijen. Hierin schuilt een risico, aangezien de financiële realiteit van een organisatie ertoe kan leiden dat schuldeisers aanspraak maken op de betreffende garantstelling. Het grootste deel van de garantstelling is beschikbaar gesteld aan North Sea Port. Nort Sea Port heeft een gezonde eigen vermogenspositie. Daarnaast is het beleid van de provincie gericht op het afbouwen van de garantstellingen in omvang en aantal.