Uit provinciale heffingen ontstaan inkomsten die worden betaald door inwoners en het bedrijfsleven aan de provincie Zeeland. Met de heffingen creëren wij de mogelijkheid, aanvullend op onder meer de uitkering uit het provinciefonds, om collectieve voorzieningen te dekken. In deze paragraaf gaan we in op het onderliggende beleid voor de verschillende heffingen en geven wij inzicht in de berekening van de tarieven van heffingen.

Paragraaf Provinciale heffingen

Beleid

Terug naar navigatie - Paragraaf Provinciale heffingen - BeleidWij gaan bij heffingen zo veel mogelijk uit van het profijtbeginsel. Dit beginsel is gebaseerd op de gedachte dat inwoners en bedrijven bijdragen in de kosten van de door de overheid voortgebrachte voorzieningen naar de mate van het profijt dat zij van die voorzieningen hebben. Het profijtbeginsel manifesteert zich sterker bij heffingen dan bij belastingen; burgers of bedrijven betalen naar de mate van het profijt dat ze van een bepaalde overheidsvoorziening of dienst hebben. Zeeland kent geen kwijtscheldingsbeleid voor provinciale heffingen. Zeeland kent wel een aantal vrijstellingen van legesheffing.

Wijzigingen ten opzichte van beleid vorig jaar

Terug naar navigatie - Paragraaf Provinciale heffingen - Wijzigingen ten opzichte van beleid vorig jaarTen opzichte van 2021 zijn er geen beleidswijzigingen met betrekking tot de heffingen. Bij de invoering van de Omgevingswet hebben de provincies wel de mogelijkheid om (weer) leges te heffen voor aanvragen van een milieuvergunning.

Lokale lastendruk

Terug naar navigatie - Paragraaf Provinciale heffingen - Lokale lastendrukTarief opcenten MRB = 82,3

• Landelijk gemiddelde tarief MRB = 83,6

• Maximale tarief opcenten MRB = 118,3

• Maximaal kostendekkende tarieven voor heffingen en leges

Geraamde opbrengsten

Terug naar navigatie - Paragraaf Provinciale heffingen - Geraamde opbrengstenBedragen x € 1 miljoen:

- € 41,90 Opcenten motorrijtuigenbelasting

- € 0,18 Grondwaterheffing

- € 0,73 Leges

Beleidskader

Terug naar navigatie - Paragraaf Provinciale heffingen - BeleidskaderHeffingen provincie

Terug naar navigatie - Paragraaf Provinciale heffingen - Heffingen provincieWe heffen jaarlijks de volgende lokale heffingen:

• Belastingen

• Heffingen

• Leges

Belastingen

Terug naar navigatie - Paragraaf Provinciale heffingen - BelastingenOpcenten motorrijtuigenbelasting

De motorrijtuigenbelasting (MRB) wordt geheven over het bezit van een auto en niet over het gebruik. De heffing en inning van de MRB, waarin de provinciale opcenten meeliften, verzorgt de belastingdienst. Bovenop de MRB betalen houders van personenauto’s en motoren ‘provinciale opcenten’. De provincies stellen zelf hun opcenten tarief vast, tot een wettelijk bepaald maximum.

Het tarief voor 2022 bedraagt 82,3. Dit tarief is tot stand gekomen naar aanleiding van het statenvoorstel “Provinciale opcenten in relatie tot de commissie Jansen”. De tarieven zijn tijdelijk verhoogd voor 3 jaar (2019 tot en met 2021) van 82,3 naar 89,1 opcenten. Als gevolg van de gemaakte afspraken is het tarief ten opzichte van 2021 weer verlaagd van 89,1 naar 82,3. Het landelijk gemiddelde tarief voor 2022 is 83,6. In 2022 mag maximaal 118,3 opcenten geheven worden. Zeeland heft in 2022 1,5 % minder dan het landelijk gemiddelde.

Heffingen

Terug naar navigatie - Paragraaf Provinciale heffingen - HeffingenAlgemene uitgangspunten

Het uitgangspunt is dat de opbrengsten van zowel heffingen als leges niet hoger mogen zijn dan de lasten die betrekking hebben op de activiteiten. Tot de lasten worden gerekend alle materiële kosten en de salarislasten inclusief overhead die betrekking hebben op de heffing. Iedere 4 jaar wordt het tarief verhoogd voor inflatie. Als blijkt dat het in rekening te brengen tarief ver beneden de kostprijs ligt, wordt een grotere stijging doorgevoerd dan de inflatiecorrectie.

Grondwaterheffing

Onder de naam ‘grondwaterheffing’ wordt een directe provinciale heffing geheven voor het onttrekken van grondwater. De opbrengst van deze heffing wordt gebruikt om de kosten die we hiervoor maken te dekken. Het betreft specifieke kosten van het voorkomen en tegengaan van de nadelige gevolgen van onttrekkingen en infiltraties en van onderzoeken in relatie tot het grondwaterbeleid. De provinciale grondwaterheffingen worden door de provincies geheven op grond van de Waterwet en de provinciale grondwaterheffingsverordening 2010.

Verhouding geraamde opbrengsten – geraamde kosten

In de meerjarenraming staat een structurele inkomst van € 184.000 geraamd. De opbrengst bestaat voor een groot deel uit inkomsten waarbij de onttrekking permanent is. Daarnaast is er jaarlijks opbrengst van de grondwaterheffing waarbij de onttrekking van het grondwater incidenteel is.

De materiële kosten van de grondwaterheffing zijn geraamd op structureel € 159.000 per jaar. Dit betreft kosten voor afdracht aan het IPO collectief (€ 34.000), onderhoud grondwatermeetnet en databeheer (€ 25.000) en diverse projecten voor grondwateronderzoek- en ontwikkelkosten (€100.000).

Momenteel wordt gewerkt aan een grote update van het meetnet en de automatisering daarvan. Dit gebeurt in samenhang met een Zeeland dekkend LORA-IoT netwerk via de Digitale Agenda Zeeland. Daarnaast wordt een meetnet ontwikkeld om de zoetwatervoorkomens meer permanent te kunnen monitoren. Nu wordt onderzocht hoe de uitgaven en investering worden verdeeld over de jaren en begrotingstechnisch moet worden verwerkt. De update van het meetnet is gekoppeld aan het door Provinciale Staten toegekend budget grondwatermeetnet (€ 320.000 over de periode 2019-2022 waarvan € 55.500 in 2022) waaruit de voorbereidingen en nieuwe ontwikkelingen gefinancierd worden. Deze extra lasten drukken incidenteel de kostendekkingsgraad. De verwachting is dat na 2023 de kostendekkingsgraad stabiliseert.

Omdat de kosten van de grondwaterheffing ook gemaakt worden binnen de personeelslasten die niet direct toegerekend worden aan de lasten met betrekking tot grondwaterheffing, zijn de lasten moeilijker inzichtelijk te maken dan de baten. De beste benadering om inzicht te krijgen in de lasten is door inzicht te krijgen in het aantal fte. dat belast is met de werkzaamheden aan betreffende leges en tegen welk uurtarief (afhankelijk van inschaling) inclusief overheadkosten.

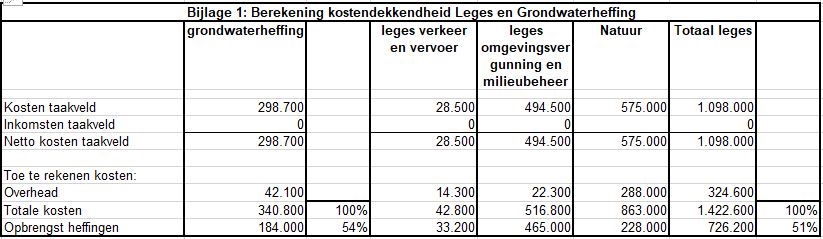

De loonkosten bedragen € 84.200 per jaar en de overheadkosten € 42.100. Een overzicht van de mate van kostendekkendheid is opgenomen in bijlage 1.

Leges

Terug naar navigatie - Paragraaf Provinciale heffingen - LegesProvincie Zeeland legt voor diverse diensten leges op. Leges zijn vergoedingen voor kosten die de overheid maakt voor de dienstverlening aan burgers en bedrijven. In de legesverordening Zeeland 2018 zijn de belastbare feiten en tarieven opgenomen. We actualiseren de legesverordening en tarieventabel elke vier jaar. Indien hier aanleiding toe is, vindt tussentijds een aanpassing van de legesverordening plaats. Vanaf 2018 is een tariefsverhoging ingevoerd voor bestaande leges en zijn gefaseerd leges ingevoerd op activiteiten waarvoor dat voorheen nog niet werd gedaan.

Deze nieuwe leges gelden voor soorten en gebiedsbescherming. In 2019 heeft een tussentijdse evaluatie plaatsgevonden waarbij naast een aantal aanpassingen van de legesverordening zelf, een aantal tarieven is verlaagd naar € 0. Een volledige evaluatie vanwege de invoering van de nieuwe leges vindt op dit moment plaats, de uitkomsten worden met u gedeeld en eventuele wijzigingsvoorstellen voorgelegd.

Omgevingswet/omgevingsverordening

De invoering van de Omgevingswet is uitgesteld tot 1 juli 2022. De legesverordening en tarieventabel dienen hierop aangepast te worden en per 1 april 2022 in werking te treden. Een voorstel voor deze aanpassing wordt uiterlijk in april 2022 aan Provinciale Staten voorgelegd.

Bij de invoering van de Omgevingswet hebben de provincies de mogelijkheid om (weer) leges te heffen voor aanvragen van een milieuvergunning. Eind 2021 worden Provinciale Staten geïnformeerd over het standpunt van Gedeputeerde Staten met betrekking tot het heffen van milieu leges.

Verhouding geraamde opbrengsten – geraamde kosten

Omdat nog onduidelijk is hoeveel tijd benodigd is voor de verwerking van diverse vergunningaanvragen en ontheffingen na invoering van de Omgevingswet en welke tarieven daarvoor gaan gelden, is een bepaling van de mate van kostendekkendheid moeilijk in te schatten. Vooralsnog gaan wij uit van de huidige situatie. In de jaarstukken over 2022 kan de werkelijke kostendekkingsgraad vastgesteld worden.

De opbrengsten van leges voor 2022 zijn geraamd op € 726.200 per jaar. De verdeling van de opbrengsten is als volgt: Natuur € 228.000, Omgeving en Milieubeheer € 465.000 en Verkeer en Vervoer € 33.200. De opbrengsten Omgeving en Milieubeheer bestaat voor € 450.000 uit inkomsten leges met betrekking tot de BRIKS taken (Bouwen, Reclame, Inrit, Kappen en Slopen). De werkzaamheden zijn uitbesteed aan de RUD en DCMR. De inkomsten uit leges m.b.t. de BRIKS komen overeen met de kosten aan de DCMR en RUD. De lasten voor dit onderdeel zijn ook geraamd op € 450.000.

Omdat de kosten van de leges met name gemaakt worden binnen de personeelslasten en niet direct toegerekend worden aan de diverse legesactiviteiten zijn de lasten moeilijker inzichtelijk te maken dan de baten. De baten worden wel rechtstreeks op de leges activiteiten geboekt. De beste benadering om inzicht te krijgen in de lasten is door inzicht te krijgen in het aantal fte. dat belast is met de werkzaamheden aan betreffende leges en tegen welk uurtarief (afhankelijk van inschaling) inclusief overheadkosten. De loonkosten bedragen € 648.000 en de overheadkosten € 324.600. De kosten aan de RUD en DCMR voor BRIKS taken bedragen € 450.000. Een overzicht van de mate van kostendekkendheid is opgenomen in bijlage 1.

Bijlage 1 Berekening kostendekkendheid

Terug naar navigatie - Paragraaf Provinciale heffingen - Bijlage 1 Berekening kostendekkendheid